闇金の違法金利は合法とどれだけ違う?

まず金利と利息の違いがわからない方もいらっしゃると思います。「元金×金利(%)=利息」なので、金利が高ければ自ずと返済金額が大きくなります。

闇金が違法なのは周知の事実ですが、どのレベルで法律を犯しており、合法な業者と比べてどのくらい高いかは意外と知られていません。

これから闇金を利用したいと考えている方、今すでに闇金に返済できず困っている方はぜひ闇金の金利についてご確認ください。

想像以上に高額ですぐにでも関係を切りたくなるはずです。

法律で定められている金利と刑事処罰

引用元:日本貸金業協会

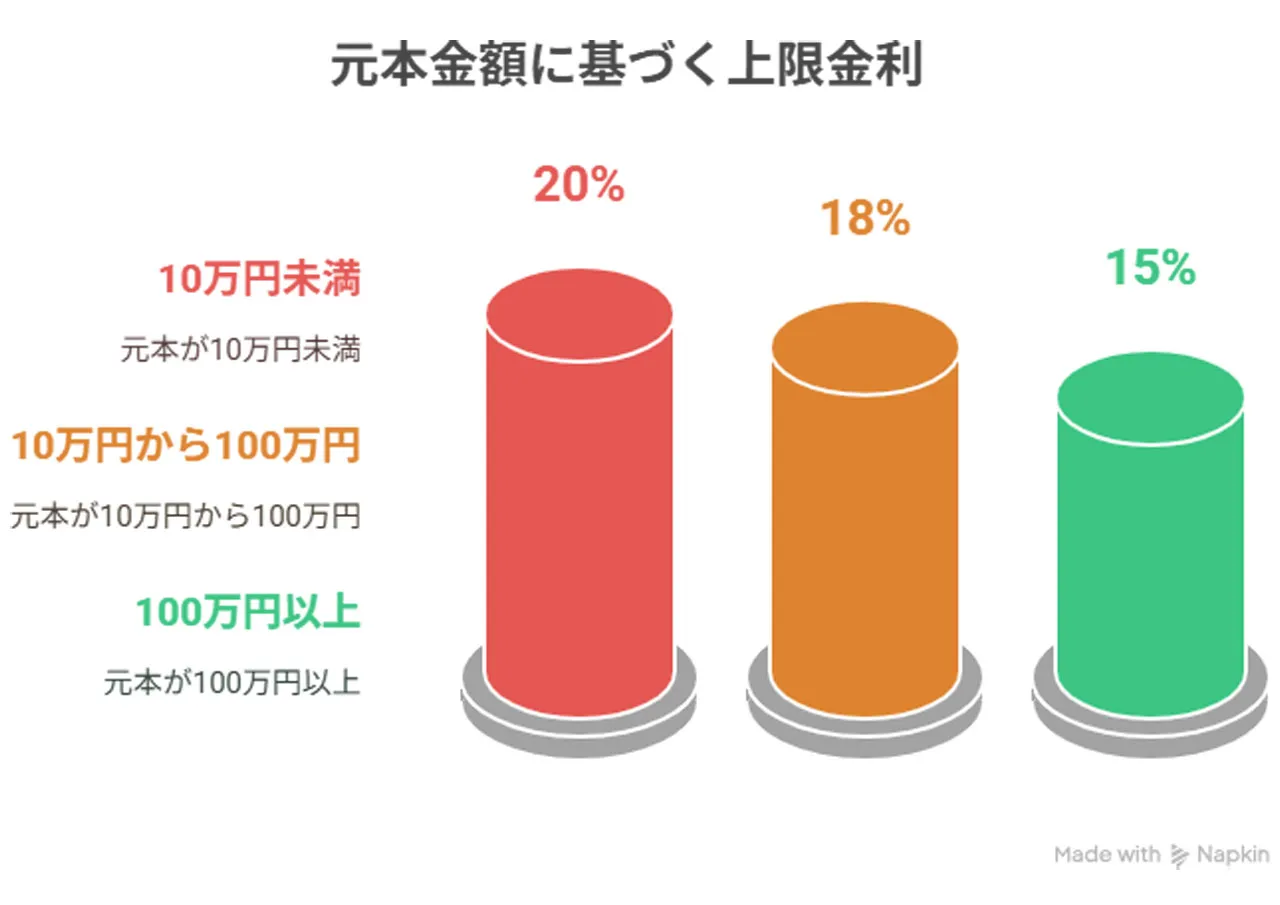

法律ではこのように金利が決まっています。たとえば10万円借りた時の年利は最大20%。それを超える金利を請求することは違法です。

法外な金利を請求した場合は以下の罰則が発生します。

業としての貸付けで20%を超える高金利は、5年以下の懲役もしくは1000万円以下の罰金またはその併科に当たる犯罪です(5条2項)。

さらに、年109.5%を超える場合は、10年以下の懲役もしくは3000万円以下の罰金または併科へと刑が加重されています(5条3項)。

一度も面識のなかった相手に金銭を貸し付けたとすれば、業としての貸付けと考えられます。ただ、業であるかどうかの判断ができないことが懸念される場合もあります。しかし、業でない貸付けでも年109.5%を超える高金利ならば、5年以下の懲役もしくは1000万円以下の罰金またはその併科に当たる犯罪です(5条1項)

引用元:東京司法書士会

企業として金貸しをしていた場合の上限は20%、個人間の場合は109.5%を上限としているので2パターンに分けられています。業者によって何%の金利を請求してくるかは異なりますが、どちらにしてもしっかり違法。罰則は結構重めです。

よくニュースで過失致死運転で~~という報道を聞きませんか?過失致死運転とみなされた場合の罰則、7年以下の懲役若しくは禁錮又は100万円以下の罰金が科せられます。

いかがですか?過失致死運転と比べても違法な金利で金貸しを行なうことがどれほど重い罪かおわかりいただけると思います。

法外な金利を請求してくる闇金がいかに違法性が高いかわかりますよね。

合法と闇金の金利比較

| 業者名 |

金利上限 |

| アコム |

18% |

| アイフル |

18% |

| レイク |

18% |

| プロミス |

17.8% |

| 闇金 |

365%など(無限) |

大手4社消費者金融と闇金の金利を一覧にしてみました。基本的な上限は4社ほぼ同じですね。闇金と合法な業者の金利はこれだけ見てもかなり違うことが窺えます。

同じように10万円を借りた場合を比較してみましょう。

- 【合法】10万円×18%=18,000

- 【違法】10万円×365%=365,000

合法な消費者金融は18,000円の金利が発生するのに比べ、闇金は利息だけでも36万円を超えましたね。差額はなんと約35万円。借りる業者によってこれだけ違うんですね。

闇金は金利が高額なだけでなく、取り立ても異常です。金を吸い取られるだけでなく、精神的にもどん底に突き落とされるためご利用はおすすめできません。

返済が終わらない構造は闇金の借金返済が完済できない理由で具体的に解説しています。

闇金の金利相場|トイチ・トゴ・トジュウ・トサンの意味は?

| 用語 |

利息 |

補足 |

| トイチ |

3142% |

10日で1割の利息発生 |

| トニ |

77545% |

10日で2割の利息発生 |

| トサン |

1441791% |

10日で3割の利息発生 |

| トヨン |

21561119% |

10日で4割の利息発生 |

| トゴ |

267504316% |

10日で5割の利息発生 |

大切なことなのでもう一度お伝えしますが、法律で決められた金利上限は20%です。最も安いトイチでもその金利は上限の157倍。これほどの金利がかかった利息を支払えるはずがありません。

闇金を利用すると早く返済しろ、返済はまだかと催促されると思います。しかし、始めから支払えるはずのない金利を請求されていたんですね。

違法な金利を請求する闇金業者を見分ける方法

仕事として金貸しを行なうためには財務局長または都道府県知事に届け出を提出しなければいけません。しかし、違法な闇金はそんな登録もすっ飛ばして人に高額な金利を請求していることも。

まずは登録の有無を確認し、全うな業者かを見ていきましょう。

貸金業者の登録有無を確認する

金融庁が公表している「登録貸金業者情報検索入力ページ」では、消費者金融の登録状況を確認できます。ここでヒットしない業者は正規登録されていない違法業者とわかります。

検索しても利用している業者が見つからない場合は高確率で闇金です。闇金は法律上返済の義務がないため、今すぐ返済を止めて専門家にご相談ください。

ここで借り逃げを思いつく方もいらっしゃいますが、闇金相手の借り逃げは大変危険です。相手は違法と知りながら金貸しを行なう異常な団体ですからね。

すっきりさっぱり、さっさと闇金との関係を断つには弁護士や司法書士への相談がおすすめです。

過去に闇金被害が報告されていないかチェック

闇金と認定されている業者は日本貸金業協会の「ヤミ金(悪質業者)の実例検索」で過去の事例を確認できます。

利用している業者から同じような被害に遭った人がいないかぜひご検索ください。もしかすると、全く同じ状況で闇金被害に遭った人がいるかもしれません。

また、ここで検索しても過去の事例が出てこないケースもあります。闇金被害の全てが公になっているわけではありませんからね。

違和感はすごいのに検索してもヒットしない場合は、ぜひ弁護士や司法書士の無料相談をご利用ください。まだ報告されていなかっただけで、闇金業者に巻き込まれているかもしれませんから。

まずは闇金かどうかを知るだけでも高金利な支払いから解放される大きな一歩になりますよ。

金利比較|闇金とサラ金の利息を計算してみた

闇金と合法なサラ金の金利は全く違う。では、同じ金額を借りた場合の利息の違いや返済額はどのくらい違うかを比べてみましょう。

これから闇金の利用を検討している方、今闇金に返済できず困っている方はぜひご参考ください。

闇金とサラ金・消費者金融の違いについてはこちら

闇金から10万円借りた場合

闇金から30日間10万円借りた場合の返済額を計算してみました。

- 元金 / 10万円

- 金利 / 10日で1割(トイチ)

- 利息 / 10,000円(10日ごと)

- 返済額 / 13万円

トイチで利息が発生した場合、30日(1カ月)で返済した場合3倍の利息がかかります。そして、利息+借りた金額(元金)=返済額になるため、元金を足した返済額は13万円に。

利息だけで3万円かかることがわかりました。

サラ金から10万円借りた場合

サラ金(合法企業)から30日間10万円借りた場合の返済額を計算してみました。

- 元金 / 10万円

- 金利 / 18%

- 利息 / 1,500円

- 返済額 / 10万1,500円

金利が18%だった場合の利息は1,500円。返済額は10万1,500円と計算できました。

サラ金と闇金でいくら違う?

- 闇金:返済額 / 13万円

- サラ金:返済額 / 10万1,500円

- 差額:28,500円

闇金とサラ金の返済額は28,500円違うことがわかりました。もちろん借りる業者の利息によってこの差は変わりますが、サラ金の方が高いなんてことはまずありません。

必ず闇金の方が高くつきますし、その差は歴然。闇金がどれほどぼったくっているか明白ですよね。

金城です

結局のところ闇金からお金を借りると余計に金銭的余裕がなくなるのはこういうことなんです。金利が高いから利息が跳ね上がる。そして返済できないほど膨大な借金に膨れ上がってしまう。ぜひ、利用する前にこのことを頭に入れていただければと思います。

高金利な闇金を利用してしまったら相談で一発解決!

金融庁や日本貸金業協会のサービスで、自分が借りている業者が闇金とわかってもご自身でトラブル解決に動き出すことはおすすめできません。

闇金業者も何人もの利用者とやり取りしているので、小さな変化にも反応してさらに嫌がらせが悪化する可能性もあるんです。

闇金とわかったら必ず専門家や警察に相談されるようご注意ください。

闇金に強い弁護士や司法書士に相談する

闇金問題は全ての弁護士・司法書士事務所が取り扱っているわけではありません。問い合わせは必ず闇金相談OKかをご確認のうえご相談ください。

闇金問題の取り扱いがあり、解決実績がある事務所は当サイトTOPページでもご紹介しています。相談先に迷っている方はぜひご活用ください。

日本ヤミ金解決センターで闇金に強い弁護士・司法書士を探す方はこちら

また、相談したくても解決金を用意できず問い合わせをためらっている方もいらっしゃると思います。そんな方もぜひご安心ください。

闇金問題は初回相談無料で相談を受け付けている事務所が全国には多数存在します。また、正式に依頼した後の解決金支払いも後払い・分割払いに対応していることも。

まとまったお金がなくても闇金解決に向けて動き出せるんです。

後払い・分割払いは事務所によって規約が異なるため、初回問い合わせ時に併せてご相談ください。事務所の案内に合わせ、利用可否をご確認いただければと思います。

消費者ホットライン「#188(いやや)」に相談する

弁護士や司法書士に直接連絡するのが怖い方は「#188(いやや)」に相談するのもひとつ。これは消費者生活センターが行っている相談窓口です。

本当に闇金を利用していた場合、最終的には弁護士や司法書士を紹介してもらうことになりますが、まずは人に話したい方は電話相談してみてもいいですね。

ただし、あくまで仲介役として相談を受け付けているので、闇金問題の直接的な解決にはつながりません。後に弁護士や司法書士に相談することになり、解決に時間がかかることも。

早く解決したい方には向かない相談方法なので、利用される際はご注意ください。

怪我などがあった時は警察に相談

警察も闇金の相談を受け付けていますが、実は怪我や器物破損がない場合取り合ってもらえないことがあります。

闇金が違法なのは当たり前の事実ですが、被害内容によっては警察ではすぐに解決に動いてもらえません。警察に相談する闇金トラブルは、怪我や器物破損があった場合と覚えておきましょう。

また、警察に相談する時は交番でなく警察署に出向いてください。より早く解決できる可能性が高まります。

もし警察署に出向いて闇金問題を相談したい場合は証拠をまとめておきましょう。

- ご自身の身分証

- 怪我や器物は破損の証拠動画や写真

- 器物破損の場合は現物も可

- 怪我の場合は怪我が治る前に出向く

- 闇金の取り立て電話録音

- インターホンの映像

- 取り立てLINEなどの証拠

これらの証拠をまとめてから警察に相談することで、より早く被害届が受理されてスピード感のある解決ができるかもしれません。

しかし、証拠を残すために無理やり闇金とコンタクトを取るのは危険です。録音や録画が相手にバレると逆上する可能性もあるため、必ず秘密で証拠を集めてください。

また、警察に行ったからと言って必ず闇金問題が解決できるとも限りません。相談しても音沙汰がない場合は弁護士や司法書士に直接相談しましょう。

確実に闇金問題を解決するには弁護士や司法書士への相談が1番の近道です。

闇金の違法な金利・利息と見分け方のまとめ

ここまで闇金の異常な金利や利用している業者が違法か見分ける方法についてお話ししてきましたがいかがでしたか?

闇金は法律で決められている157倍の金利を請求し、利用者を追い詰めていることがわかりましたね。

また、闇金に支払ったお金は活動の資金源となり、あなたを取り立ててくる業者のお給料になっています。活動を支援したくなければ早い段階で解決することがおすすめです。

闇金問題の解決は弁護士や司法書士への相談が最も早いため、すでに利用していて困っている方は今スグ問い合わせてみてはいかがでしょうか?

お金・口座・携帯のトラブル全体を見直したい方はお金・口座・携帯のトラブル一覧も参考にしてください。

初回相談無料や分割・後払いに対応している事務所は全国に多数存在しますよ!

📖 この記事の関連用語:トイチ・闇金の金利(闇金・借金トラブル用語集で意味を確認)