当サイトが独自に集計・調査した闇金被害の実態データをまとめました。検挙数・被害額、認知度、利用経験者の特徴などから、闇金問題の「現在地」を見ていきます。出典・調査年は各図表に記載しています。

当サイトは中立性のため成果連動報酬は受け取りません →詳細

当サイトは成果報酬(紹介手数料)や相談件数に応じた報酬を受け取りません(運営はシステム利用料等)。詳細はこちら 本ページは一般情報であり個別の法的助言ではありません。危険や脅迫がある場合は安全確保を優先し、警察等へご相談ください。

- 掲載基準:取扱領域/費用の明確さ/連絡体制等を確認して掲載

- 監修・編集:編集部作成+必要に応じ監修確認

- 注意:追加送金・個人情報送付・単独交渉は避けてください

【独自調査】闇金被害の実態データ|認知度・利用経験・危険性意識から見える闇金問題の現在地

全国の闇金に強い弁護士・司法書士

闇金被害の現状

- 警察が検挙している闇金の数

- 闇金の被害額

- 80%以上がネット闇金

時代とともに変化する闇金。

そんな闇金被害は80%がネット闇金になり、直接闇金業者と会うことがなく手軽に闇金から借金ができるようになってしまいました。

そこで、警察が検挙している闇金の数や被害額とどのような闇金が多いかについてご紹介します!

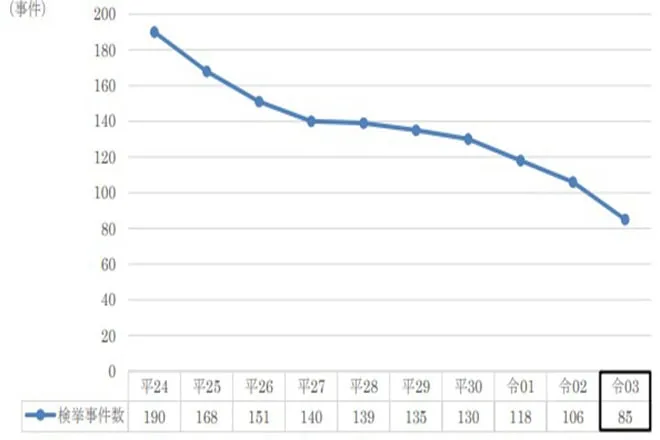

警察が検挙している闇金の数

引用元:警察庁(令和4年4月)

| 平成24年 | 平成25年 | 平成26年 | 平成27年 | 平成28年 | 平成29年 | 平成30年 | 令和1年 | 令和2年 | 令和3年 | |

| 検挙数 | 190 | 168 | 151 | 140 | 139 | 135 | 130 | 118 | 106 | 85 |

検挙とは・・・容疑者を捜査機関が警察に連れて行くこと。

無登録や違法な金利で警察が検挙した闇金は2012年(平成24年)に190件ありましたが、闇金の検挙数は2021年(令和3年)には85件まで少なくなっています。約10年間で半分まで減少しているということですね。

しかし、その反面無登録や違法な金利以外で検挙されているケースも。

引用元:警察庁(令和4年4月)

| 平成24年 | 平成25年 | 平成26年 | 平成27年 | 平成28年 | 平成29年 | 平成30年 | 令和1年 | 令和2年 | 令和3年 | |

| 検挙数 | 135 | 173 | 271 | 302 | 389 | 608 | 588 | 521 | 486 | 417 |

銀行口座やスマホなどの携帯端末を不正に利用したことで検挙されているケースは、2021年(平成24年)には135件でしたが2021年(令和3年)には417件に。

約10年間で3倍以上に増えているということですね。

闇金業者は返済が遅れたり新しくお金を貸す時に銀行口座やスマホを担保にすることがあるので、そういったケースが増えているのかもしれません。

即日お金が必要になると闇金業者の言いなりになってしまいたくなるかもしれませんが、銀行口座やスマホの担保は危険。

闇金業者に渡した口座やスマホは詐欺などの犯罪に使われることもあるので、気軽な気持ちで担保にしないよう気を付けましょう。

直接犯罪に関わっていなくても警察から事情聴取されることもありますよ。

また、場合によっては口座を凍結されることも。

あなたが犯罪者に?闇金に渡した銀行口座は資金洗浄に使われるかも

闇金に携帯やスマホを渡してしまった!危険性と対処法を一挙公開

などで詳しく説明しておりますのでご覧頂ければ。

金城

闇金の検挙数は約10年間で減っていますが、その反面闇金に関連するとされる銀行口座やスマホを使ったケースが増えているということですね。

気軽な気持ちで銀行口座やスマホを担保にすると、知らない間に犯罪に協力してしまう可能性もあるため注意が必要ですよ。

闇金の被害額と被害人数

| 年 | 検挙数 | 被害人数 | 被害額 |

| 2011年 | 366 | 50334 | 117億5516万円 |

| 2012年 | 325 | 31528 | 109億9008万円 |

| 2013年 | 341 | 31049 | 150億401万円 |

| 2014年 | 422 | 16885 | 97億7645万円 |

| 2015年 | 442 | 20946 | 160億9086万円 |

| 2016年 | 528 | 24231 | 131億9526万円 |

| 2017年 | 743 | 13044 | 91億3852万円 |

| 2018年 | 718 | 14469 | 35億9160万円 |

| 2019年 | 639 | 10529 | 67億1464万円 |

| 2020年 | 592 | 17417 | 43億4327万円 |

引用元元:警察庁(令和4年4月)

引用元元:警察庁(平成31年3月)

無登録や違法な金利と銀行口座やスマホの不正利用を合わせて、2017年(平成29年)に約91憶円だった闇金の被害額は一度減少していますが、2021年(令和3年)には約94憶まで増えています。

その一方で被害に遭った人数は2017年に13,044人でしたが、2021年には117,689人に。

約9倍の人が闇金の被害に遭っているということがわかります。

闇金業者はこれまでよりも少ない金額を多くの人から集めるようになったようですね。

かなこ

これまで1人の利用者から多くの金額を回収していた闇金ですが、徐々に多くの人から少額を回収するようになったことがわかります。

闇金の運営も時代に合わせて変化しているということかもしれませんね。

80%以上がネット闇金

インターネットを含む非対面の手口に関する相談が86.6%

引用元:警察庁(令和4年4月)

闇金はほとんどが業者とは会わず、ネットなどで被害に遭っています。

利用者も手軽に借りられることもあり、ネットで闇金を利用してしまった人も多いのではないでしょうか?

会う必要がない分闇金の怖さを感じることも少ないのかもしれませんが、ネットで闇金を利用した場合にも返済や違法な金利・取り立てが発生します。

返済に追われて生活が苦しくなることはもちろん、取り立てで精神的にもダメージを受けるため闇金の利用はおすすめできません。

恐怖!闇金取り立て9選|絶対ダメな行動が分かればもう怖くない

金城

なんと闇金被害の86%はネットなど業者と会わず闇金被害に遭っていたのですね。

利用者としても、直接会う必要がなく借りやすくなってしまった一面もあるのかもしれません。

関連記事

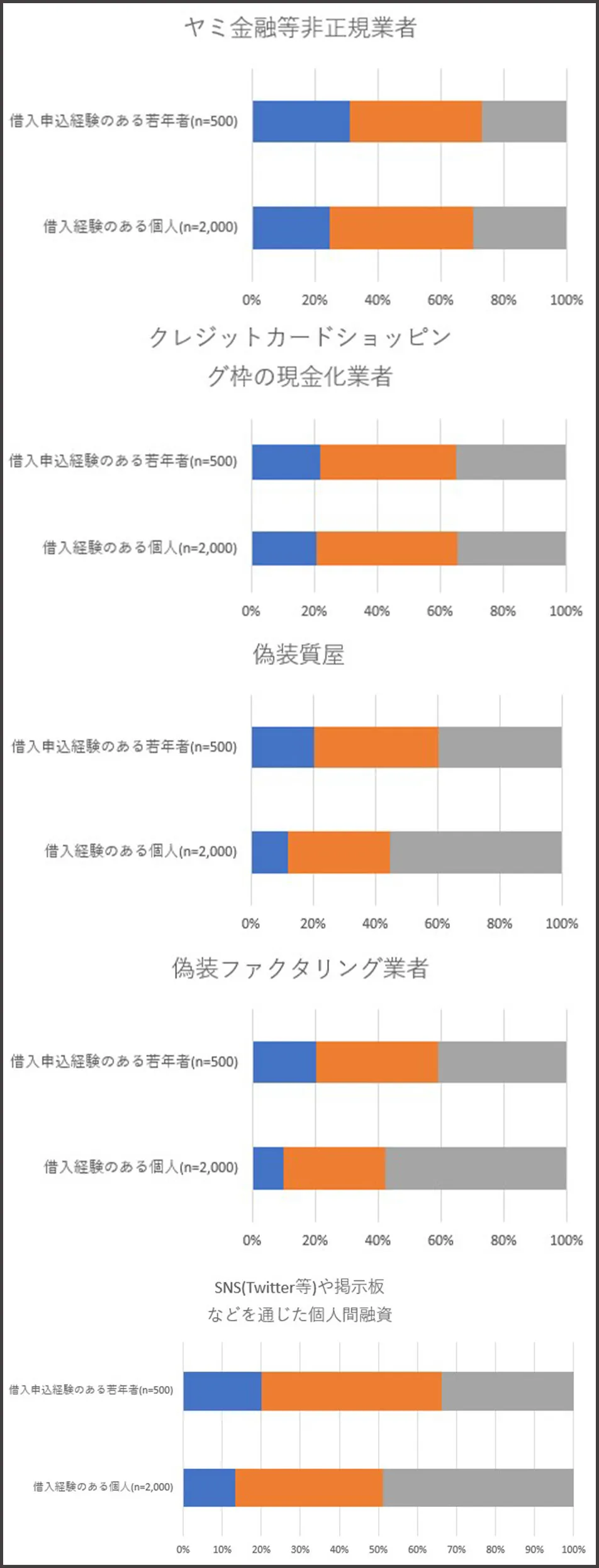

闇金や個人間融資の認知度

貸金業に関する登録業務を行なっている日本貸金業協会が公表している調査によると、闇金やSNSで集客する個人間融資についての認知度は、ほとんどの場合「名前は聞いたことがあるがよく知らない」と回答しています。

特に過去、借入経験のある個人と借入申込経験のある若年者(18~22歳)を比べると、ヤミ金融等非正規業者についてはどちらも40%以上の人が「詳しくは知らないが名前程度は聞いたことがある」と回答している結果に。

実際に利用していなかったとしても、闇金という言葉はほとんどの人が認知していることがわかります。 また、SNSなどを使った個人間融資については借入経験のある人は37.8%、申し込み経験のある若年者は46.2%が名前を聞いたことがあると回答。 聞いたことがないと回答したのは借入経験のある人が48.8%、申し込み経験がある若年者は33.8%となっています。

闇金以上に個人間融資はネットでの活動がメインとなるため、認知度の違いが出ている可能性があります。 このようにネットを拠点として活動している個人間融資は若年者の間で身近になり、被害に遭う年齢層が若くなっているという現象が起きているのかもしれません。

こちらの記事も読まれています

個人融資(個人間融資)とは? | その実態はSNSに潜む新たな闇金は立派な違法業者だった

闇金や個人間融資とはどこでやり取りをしているのか

闇金や個人間融資の業者とのやり取り

| 【ヤミ金融等非正規業者】 /年度 | 2023年度調査(n=2,000) | 2022年度調査(n=2,000) |

| 利用したことがある(現在も残高あり) | 4.3% | 1.9% |

| 利用したことがある(現在は残高なし) | 6% | 4.4% |

| 利用したことはない(接触したことはある) | 6.7% | 5.2% |

| 利用したことはない(接触したこともない) | 83% | 88.5% |

| 【クレジットカードショッピング枠の現金化業者】/年度 | 2023年度調査(n=2,000) | 2022年度調査(n=2,000) |

| 利用したことがある(現在も残高あり) | 3.6% | 2.1% |

| 利用したことがある(現在は残高なし) | 7.2% | 6% |

| 利用したことはない(接触したことはある) | 7.9% | 5.2% |

| 利用したことはない(接触したこともない) | 81.3% | 86.7% |

| 【偽装質屋】/年度 | 2023年度調査(n=2,000) | 2022年度調査(n=2,000) |

| 利用したことがある(現在も残高あり) | 2.4% | 1.2% |

| 利用したことがある(現在は残高なし) | 4.5% | 3.4% |

| 利用したことはない(接触したことはある) | 7.1% | 4.1% |

| 利用したことはない(接触したこともない) | 86% | 91.3% |

| 【偽装ファクタリング業者】/年度 | 2023年度調査(n=2,000) | 2022年度調査(n=2,000) |

| 利用したことがある(現在も残高あり) | 2.2% | 1.2% |

| 利用したことがある(現在は残高なし) | 4.9% | 2.5% |

| 利用したことはない(接触したことはある) | 6.5% | 4.1% |

| 利用したことはない(接触したこともない) | 86.4% | 91.4% |

| 【SNSなどを使った個人間融資】/年度 | 2023年度調査(n=2,000) | 2022年度調査(n=2,000) |

| 利用したことがある(現在も残高あり) | 3.2% | 1.5% |

| 利用したことがある(現在は残高なし) | 4.7% | 2.9% |

| 利用したことはない(接触したことはある) | 6.6% | 4.7% |

| 利用したことはない(接触したこともない) | 85.5% | 90.9% |

闇金や個人間融資の業者とやり取りをしたことがあるか、という調査では2022年と2023年を比べると2022年よりも2023年の方が闇金などの非正規業者を利用したり、接触したことがある人が5.5%増加しています。 ということは、闇金から借入はしていなかったとしても闇金の利用を検討した人がそれほど増えているということですね。

借入までは至らなかったとしても問い合わせをしている時点で、今後も闇金からの勧誘が来る可能性が高いため、利用者が増えることが予想できます。 また、クレジット現金化や偽装質屋・偽装ファクタリング業者、個人間融資についても利用した人や業者と接触した人が増えています。

所謂闇金とは違ったクレジット現金化や個人間融資も違法営業する『実質闇金』なので、これらの被害も闇金と合わせて増加していく可能性がありますね。

こちらの記事も読まれています

クレジット現金化するなら借金の方がマシ?!闇金も潜むクレカ商法の危険

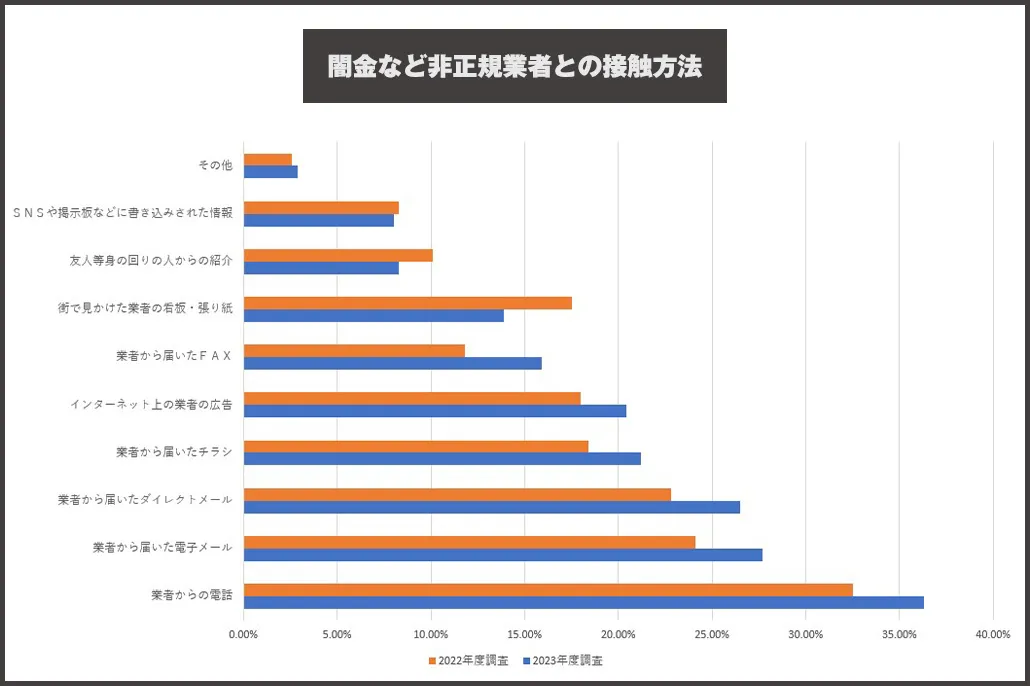

闇金や個人間融資の業者との出会い

闇金や個人間融資の業者との接触方法としては2022年・2023年ともに、多くの人は業者からの電話によりやり取りを行なっていました。次いで業者からのメール・DMという順でやり取りが行われていますが、ここで注目したいのはネット広告とSNSや掲示板の書き込みとFAXでのやり取りについて。

2022年には18.00%だったネット広告を見ての接触が2023年には20.40%に増えているということ。そしてSNSや掲示板の書き込みを見て接触した人は8.30%から8.00%に減少。さらに、2022年には11.80%だったFAXでのやり取りが2023年には15.90%に増加しています。

近年の闇金や個人間融資はネットを中心に活動しているため、ネットがきっかけで問い合わせをする人は増え、FAXなどのある種アナログな手段での接触は減少しているかと思われていましたが、実はそうでもないということがわかります。

ネットでの被害が増加していると言われているにも関わらずFAXでの接触が増えているということは、今後アナログな方法も増え、さらに幅広い年代での被害が起こる可能性が考えられるのではないでしょうか。

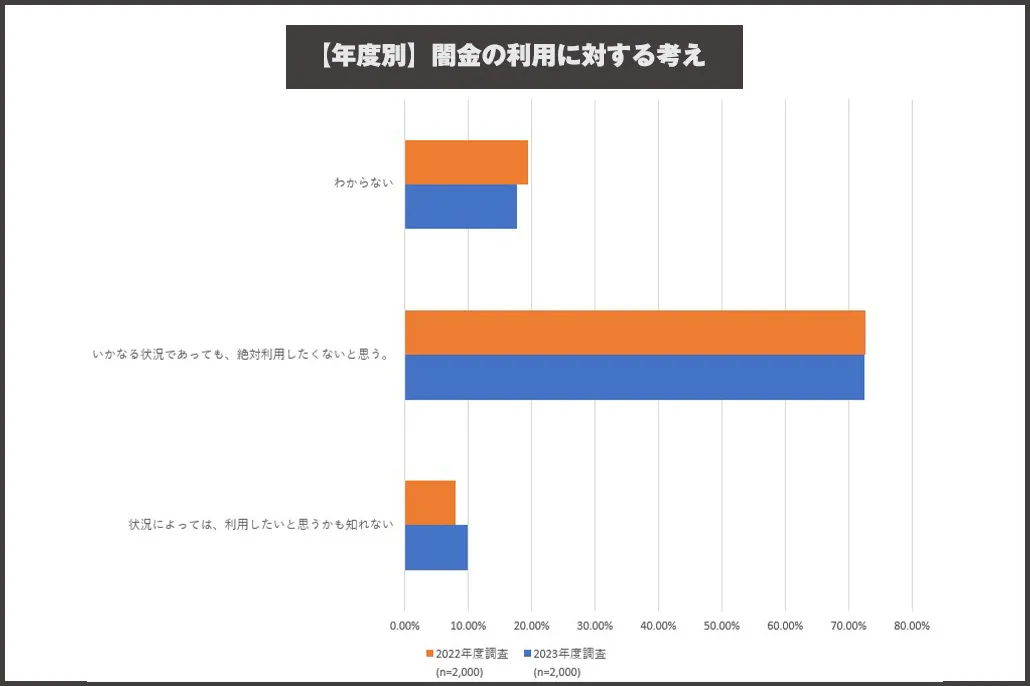

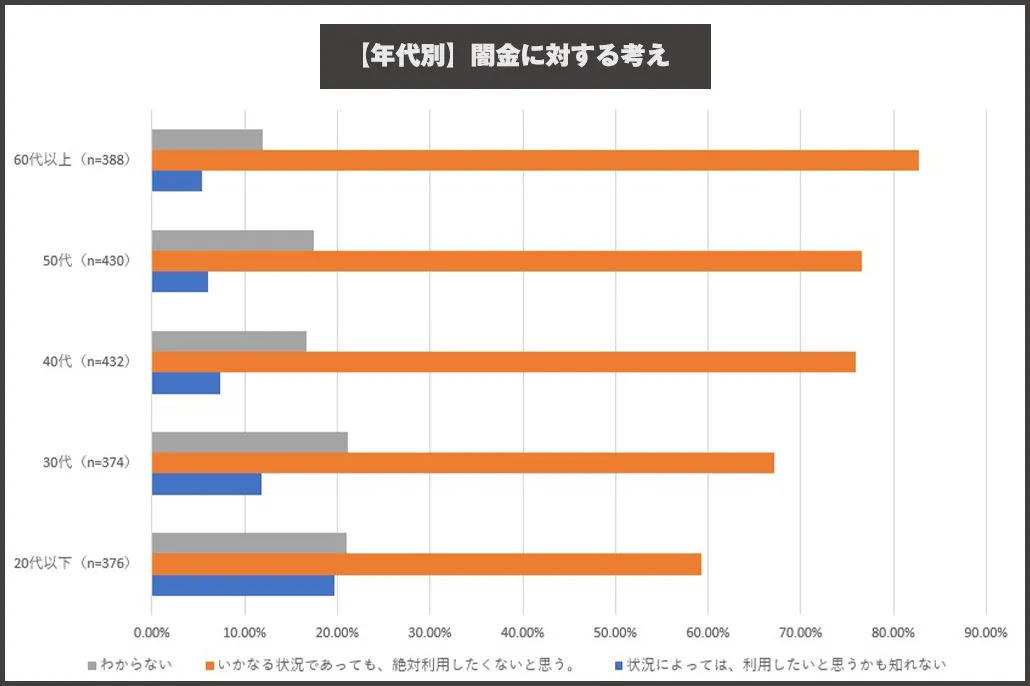

闇金への危険性意識

闇金を利用することに対する意識は2022年よりも2023年の方が状況によっては利用したいと思うかもしれないと回答した人が増える結果に。 絶対に利用したくないという人は2年連続72%以上をマークし、わからないと回答した人は1.8%減少しました。

ということはどういうことか、それは、実際には闇金を利用しなかったとしても、いざとなった時に闇金の利用が頭をよぎる人が増えているということですね。

また、年代別で見ると20代以下が最も闇金を利用する可能性を感じている結果に。 絶対に利用したくないと感じている人は年齢があがるごとに増加しているため、若い年代が闇金を利用する可能性を考えているということがわかりました。

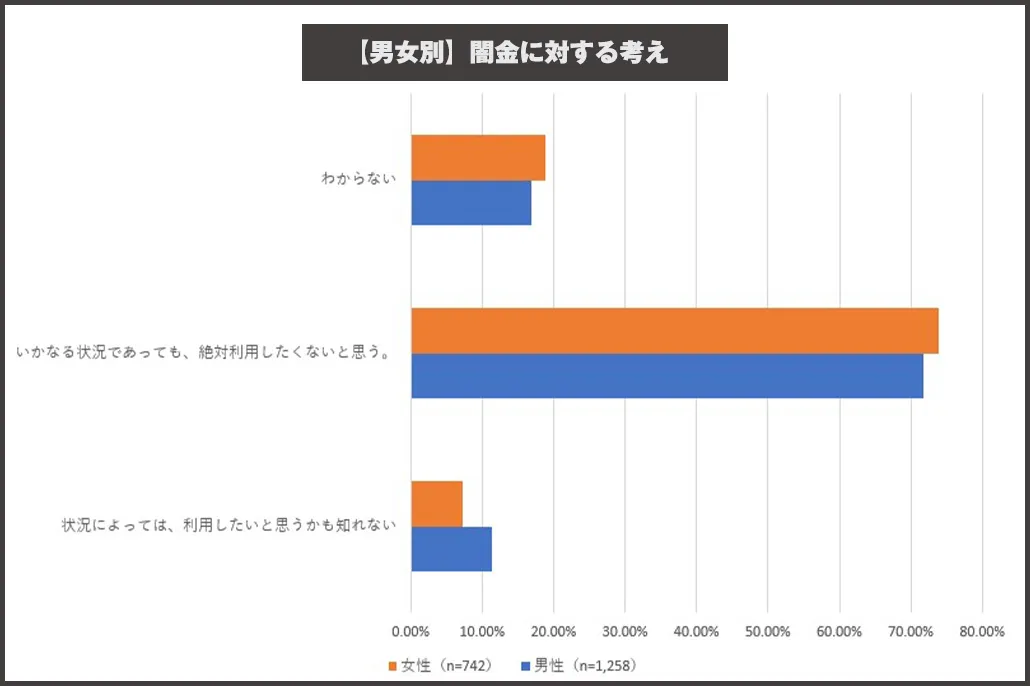

さらに男女別で比較した場合には、男性は11.40%女性は7.3%が闇金を利用する可能性を感じていることが判明。 絶対に闇金を利用したくないという回答は男性が71.8%、女性が73.80%となっているため、女性の方が闇金を利用したくないと考える人が多かったことがわかります。

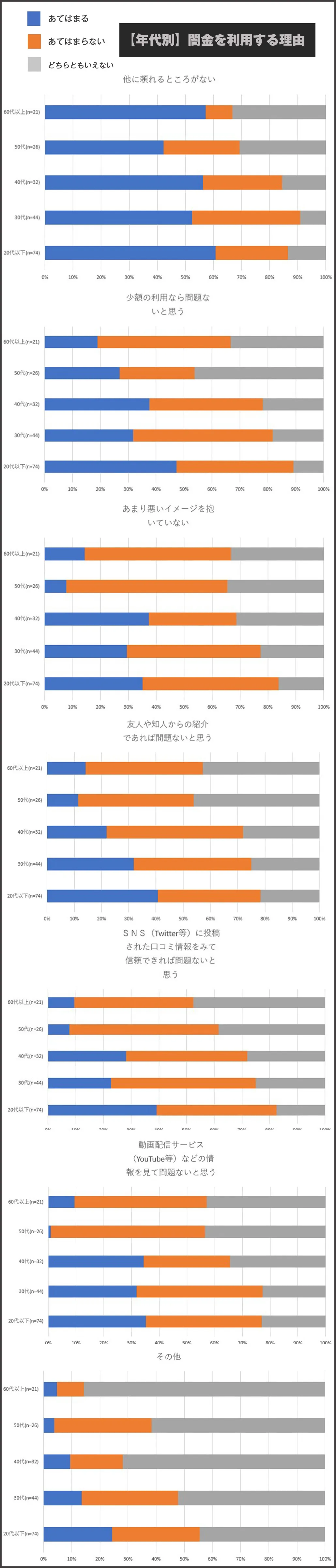

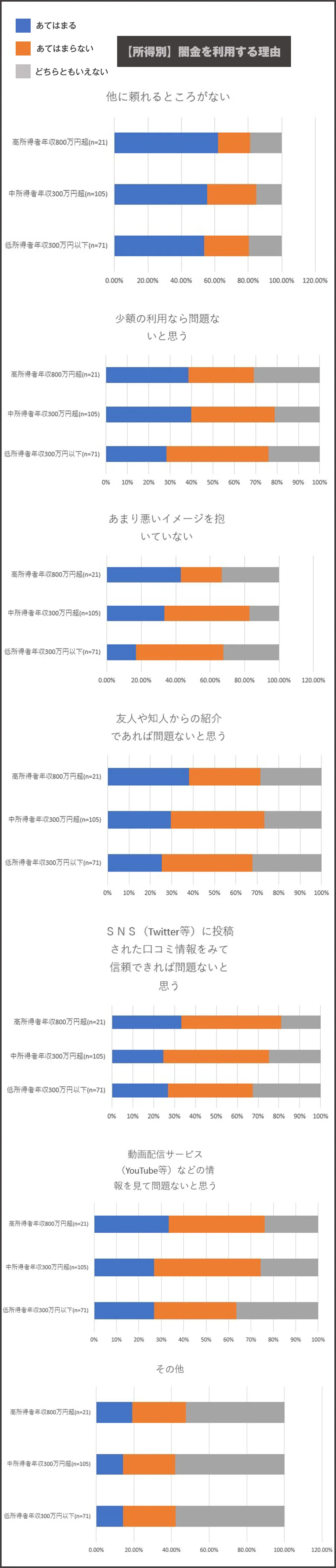

闇金を利用したいと思うかもしれない理由

闇金など、非正規の業者を利用するかもしれない理由として、20代以下と60代以上がほぼ同じ割合で「他に頼れるところがない」と回答しています。 また、あまり悪いイメージを抱いていないと回答したのは40代が最も多く、SNSの口コミや動画配信サービスの情報が信頼できれな問題ないと答えたのは20~40代が多く、50代・60代はネットに関する情報への信頼度が低いことも見えてきました。

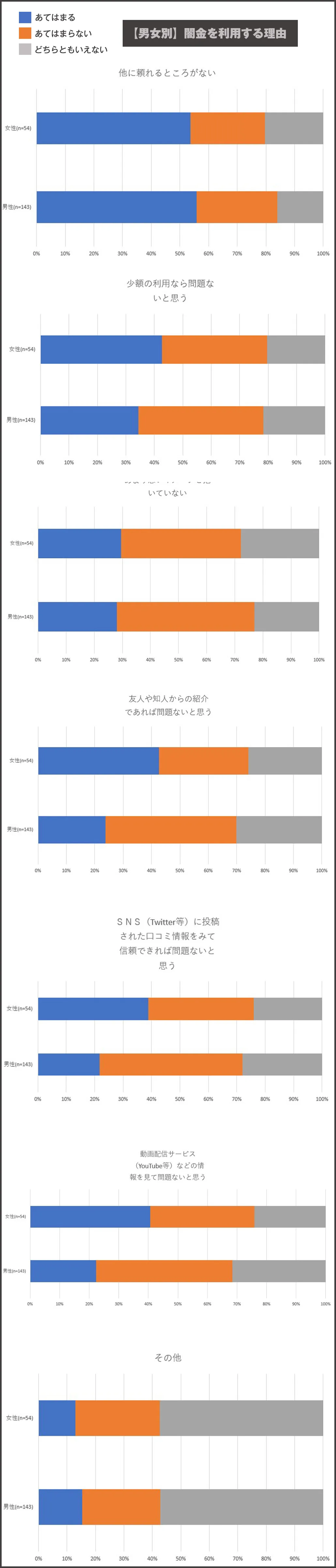

また、男女別で比べた際には知人からの紹介やネットの情報が信頼できるなら問題ないと回答したのは女性が多く、他に頼れるところがないと答えた人は男性の方が多いという結果になりました。

所得別に比べた場合、あまり悪いイメージを抱いていないという回答が最も多かったのは年収800万円以上の高所得者。 SNSや動画で情報を見て信頼できれば問題ないと感じていたのも同様に高所得者という結果になりました。 高所得者は自身で会社を経営しているケースも多く、借金に対する壁が低所得者よりも薄い可能性がありますね。

借入経験のある人の特徴

・地域別 ・年収別 ・性別 ・年代別

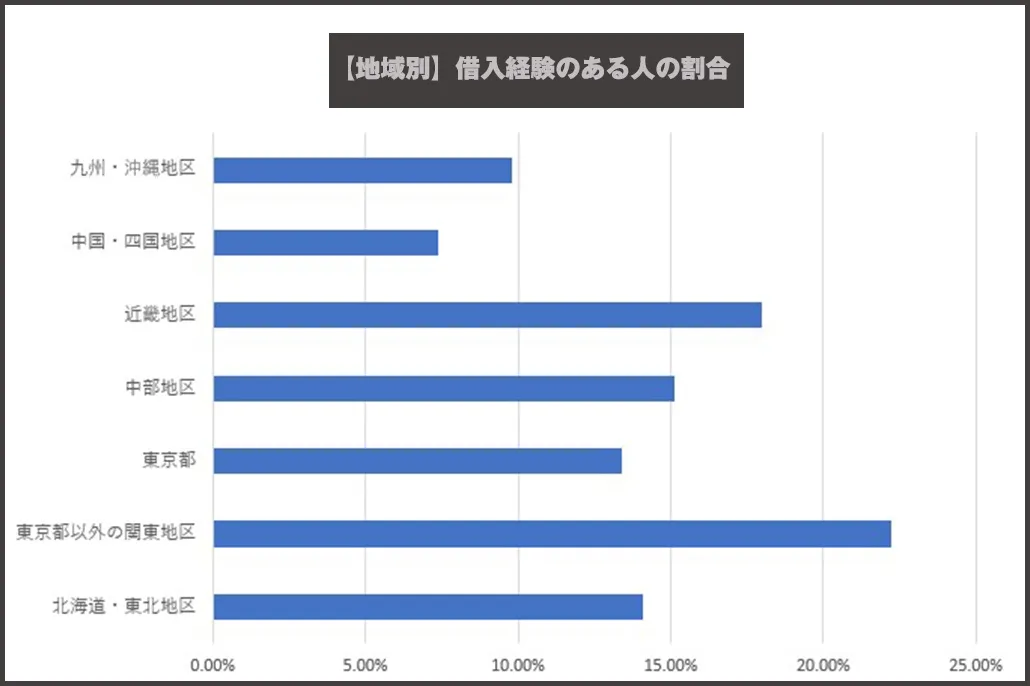

地域別

都道府県別の就業人口に対する利用者数の割合では、「福岡県」、「沖縄県」が 11.6%と最も高く、次いで「宮崎県」が 10.8%、「北海道」が 10.7%と続いている。一方、利用者数の割合 が低い地域では「富山県」が 6.5%と最も低い。

消費者金融などから借入があり、現在返済中の人を地域別で見ると福岡・沖縄が最も多く、最も利用者の割合が低い地域は富山という結果が出ました。

借入経験のある個人をグラフで比較すると、関東や近畿エリアの借入割合が多いという結果に。人口が多いエリアは自ずと借入経験のある人が多くなるということがわかりますね。 また、人口に対して利用者数が多い福岡県や沖縄県は、今後人口が増えるとさらに借入者の数が増える可能性が考えられます。

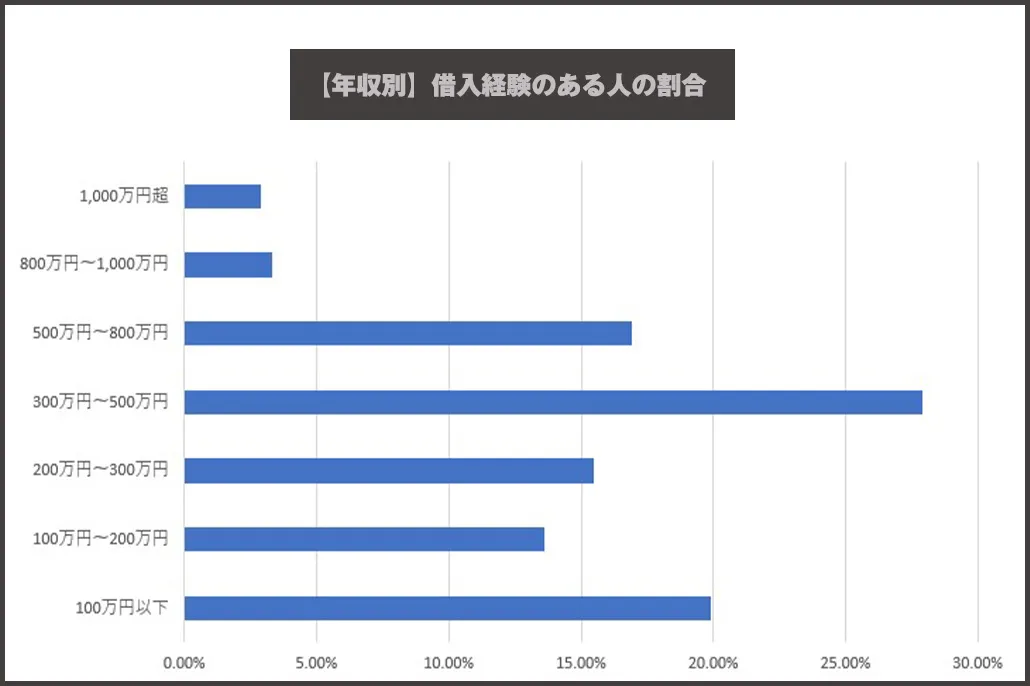

年収別

借入経験のある人を年収別で比較した場合、最も多いのは年収300~500万円の人という結果になりました。 次いで100万円以下、500~800万円となっているため、それぞれ借入をした理由が異なる可能性が考えられますね。

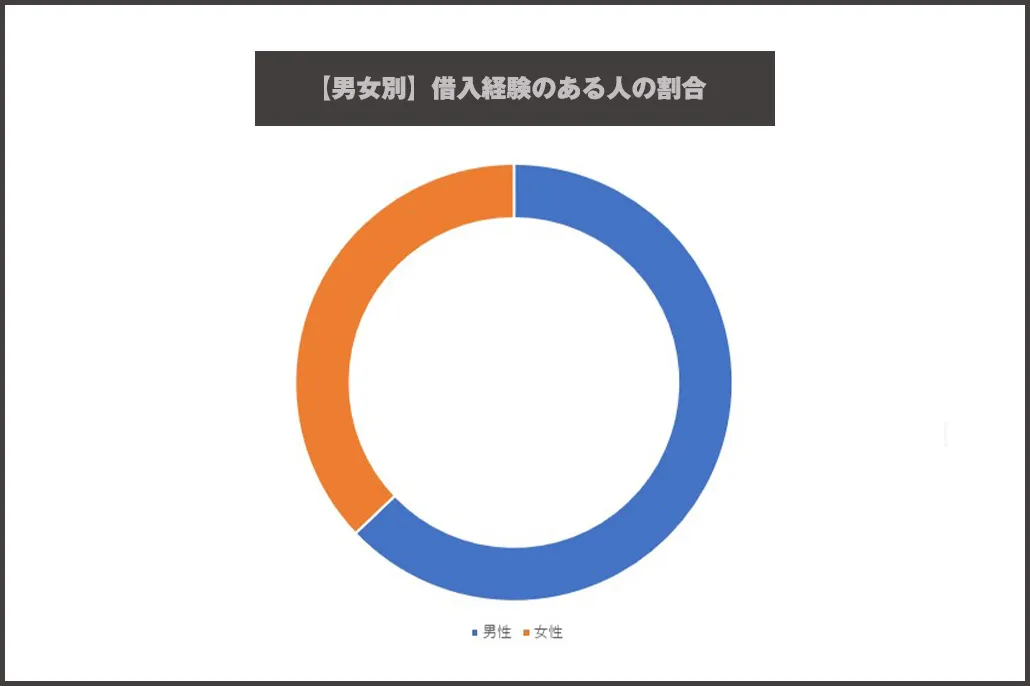

性別

男女別に比較した場合、借入経験のある人は男性が62.9%、女性が37.10%という結果になりました。 借入をしたことがある人の多くは男性というのは、ご自身で事業を行なっている人や家計を支えるために借入をした男性が多いという可能性が考えられますね。

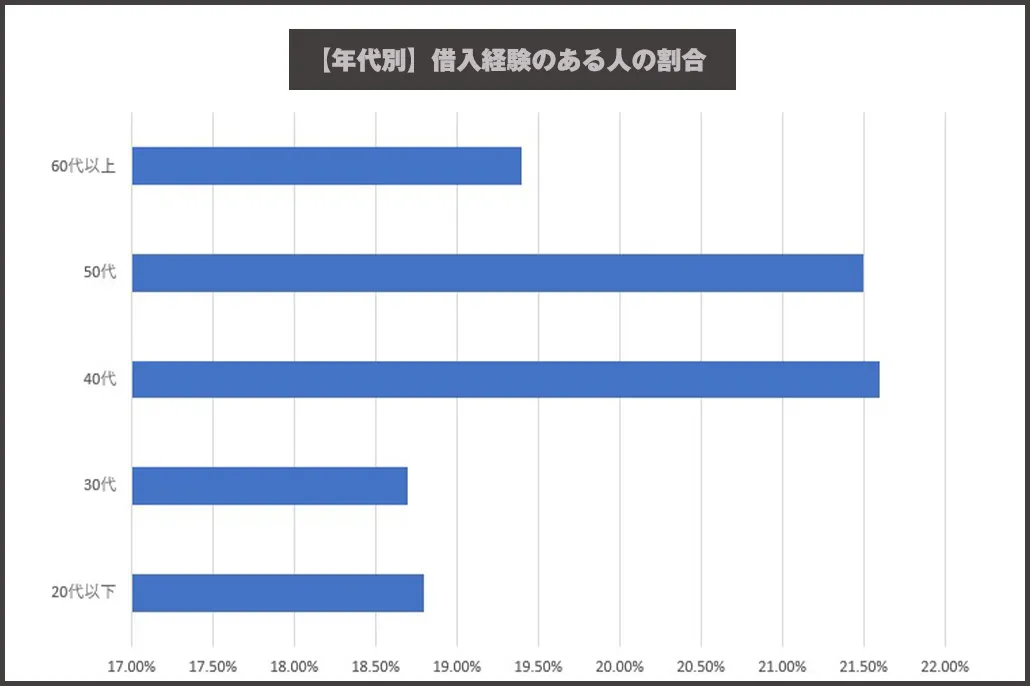

年代別

年代別に借入経験のある人を比較すると、40・50代が最も多く、次いで60代、20代・30代はほぼ同じ割合ということがわかりました。

日経転職版によると、借入経験が最も多い40代の平均年収は約552万円と言われているため、年収と年代を合わせて見ると、年収500万円前後の40~50代が最も借入を行なっている可能性があります。 というのも、40~50代は会社でも役職に就いている人が多く、その分借金ができる環境にいることもあるため、なにか新しい事業を行なう際に借入をしていることもあるでしょう。

仮に事業のために借入をした人が多かったとすると、生活のための借金はあまりないのかもしれませんね。

借入経験のある若年者の特徴

- 年代別

- 性別

- 申し込み経験

- 借入先として検討した先

- 検討した理由

ひとことで借入経験がある若者と言っても、性別や年代、なぜ借りようと思ったかは個人により異なります。そこで、借入経験のある若年者の特徴を比較してみました。

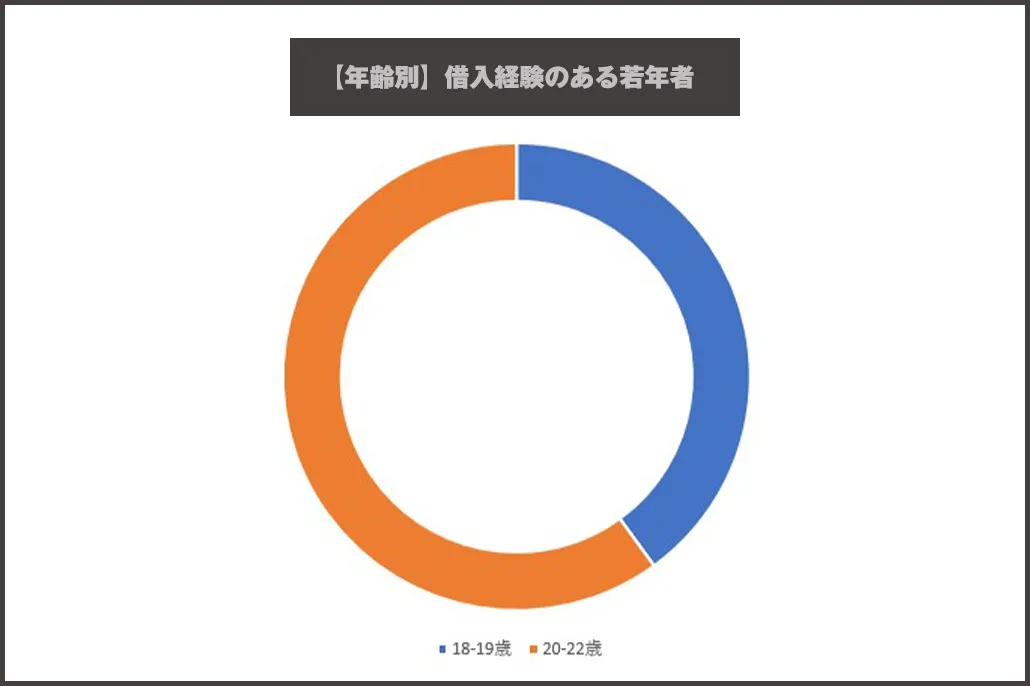

年齢別借入経験

借入経験がある若年層のうち、18~19歳と20~22歳を比較すると20~22歳の方が借入経験のある人が多いことがわかりました。

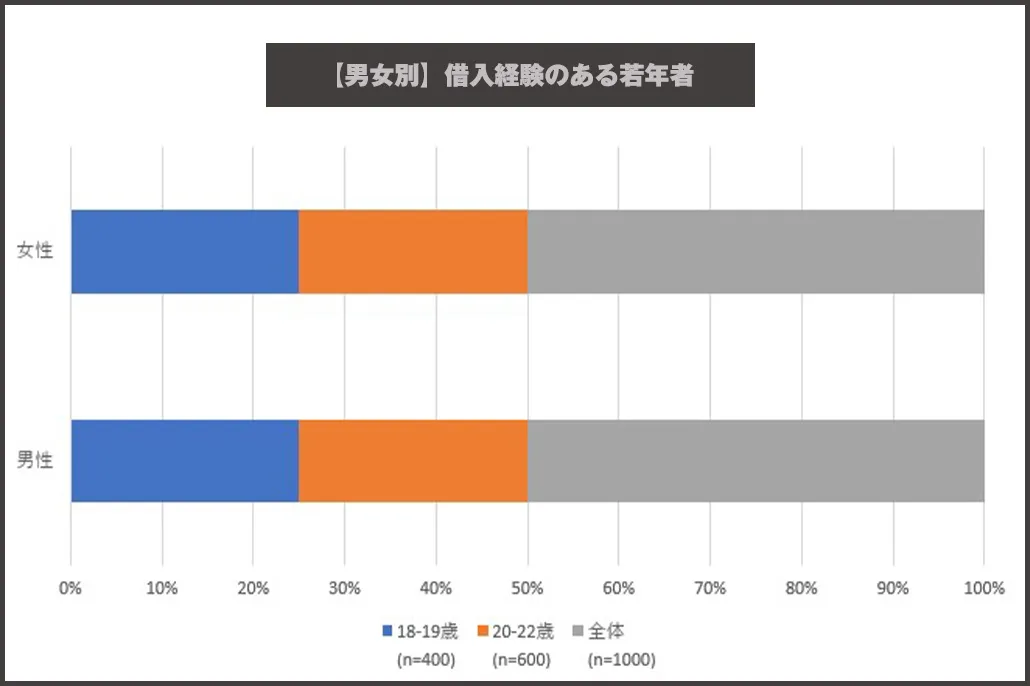

男女別借入経験

また、男女別で比較すると18~19歳、20~22歳と年齢に関わらず男女比はちょうど50%づつ。性別による差はないことがわかりました。 若年層で年齢を縛らなかった場合には男女比が男性が62.9%、女性が37.10%となっているため、年齢があがるにつれ男女による借入経験の差が生まれる可能性が考えられます。

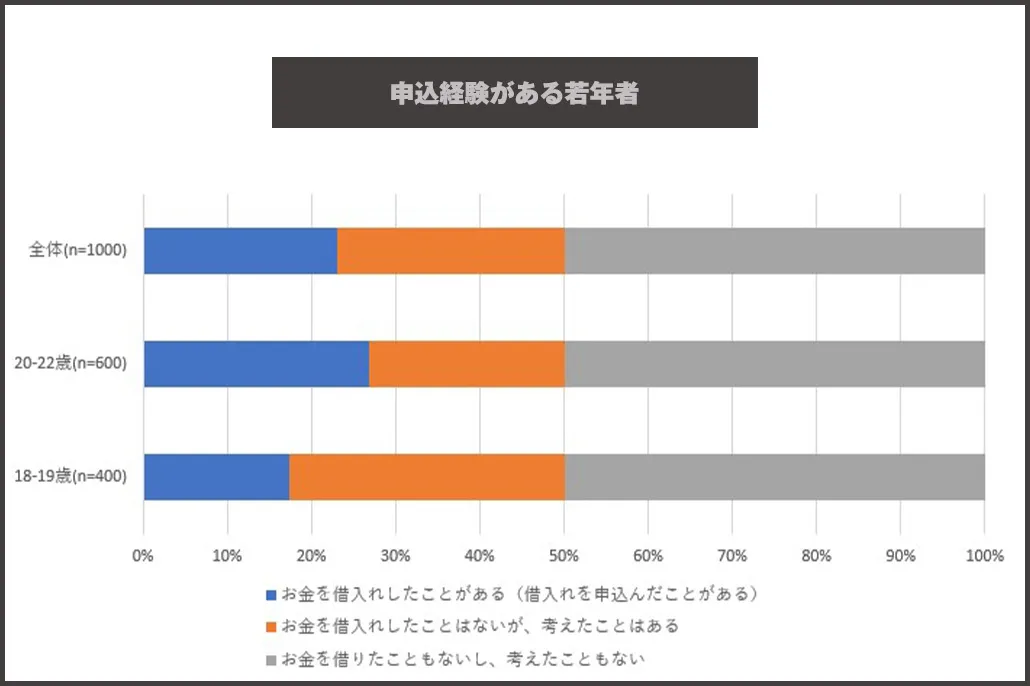

借入申込の経験

借入を考えたことすらない若年層と借りたもしくは借りることを考えたことがある人の割合はちょうど50%。 実際に借入をしていなかったとしても18~19歳、20~22歳ともに借入を視野に入れたことがある人は半分いるということがわかります。 借入については20~22歳の方が多く26.80%となっているため、18~19歳は借入を考えても借りるまでには至らなかった人が多かったということですね。

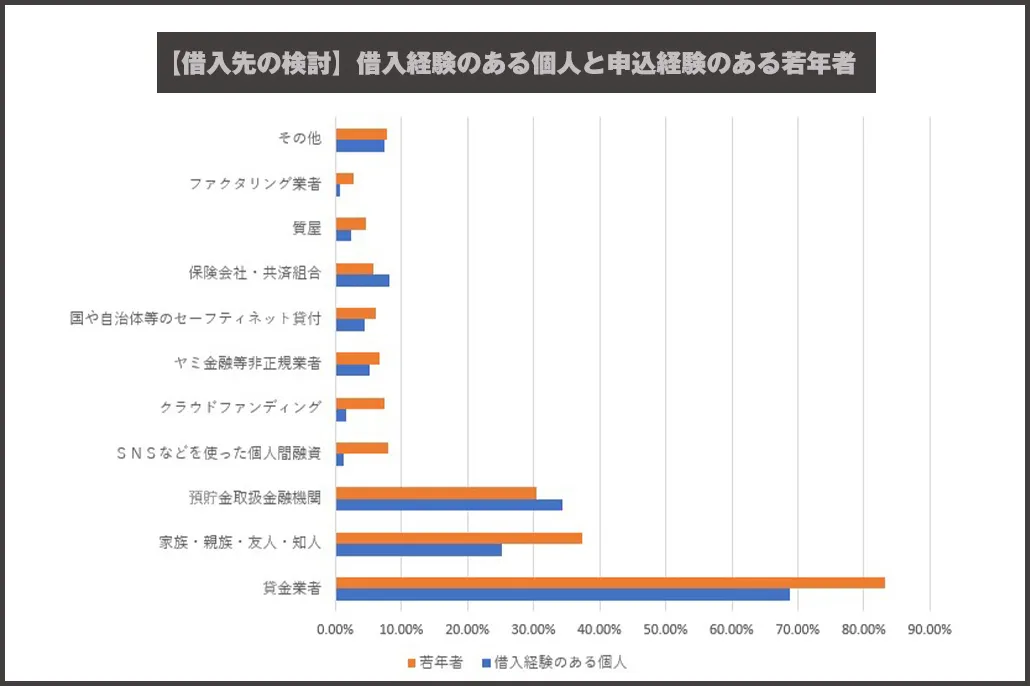

年代別借入先の検討

借入先の検討を借入経験のある個人と申込経験のある若年者とで比較すると、若年者の方が個人間融資やクラウドファンディング、闇金やファクタリング業者の利用を考えていることがわかりました。

反対に借入経験のある個人は銀行からの借入を考える人や保険会社・共済組合からの借金を考える人が多く、若年者と比べて個人間融資や闇金からの借入を考える人は少ないという結果に。 年齢で比較すると若年者の方がより闇金や個人間融資を身近に感じながら生活を送っているのかもしれません。

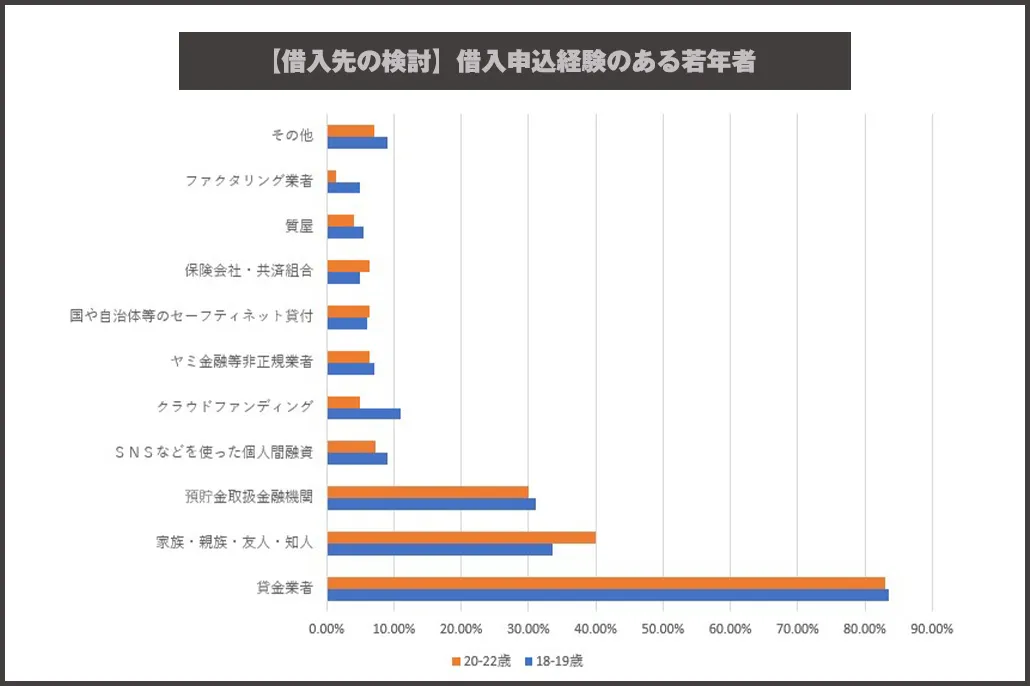

若年者による借入先の検討

申込経験のある若年層を年齢別に比較すると、20~22歳よりも18~19歳の方が貸金業者や闇金、個人間融資やファクタリング業者の利用を考え、18~19歳よりも20~22歳の方が家族や知人にお金を借りることを考えたということがわかります。 これは、年代による性質の違いや環境の違いも考えられますが、闇金や個人間融資がどういったものかを理解していない18~19歳が利用を考えたという可能性も見えてきますね。

-著者情報-

日本闇金解決センター金城

1973年生まれ、大阪出身。弁護士事務所勤務を経て、2017年ヤミ金解決センターを設立から早9年目に突入、闇金問題を専門的に研究・対策を行ってきました。法律事務所時代、闇金被害の相談が多く困っている依頼者が多いことから一念奮起。闇金被害の解決の手助けを通して「本来持っているべき幸せ」を手に入れてほしいと願っています。

記事執筆者:編集部 法律ライター金城(金融トラブル分野の記事執筆経験8年以上)

-監修者情報-

ウイズユー司法書士事務所

司法書士 奥野正智

司法書士 奥野正智

闇金問題解決のトップスペシャリストとして、業界屈指の80,000件超の解決実績を誇る司法書士・行政書士。司法書士×行政書士のダブルライセンスの知見を生かしたスピーディーな対応で知られる。NHKをはじめとするメディア出演多数で、闇金被害の実情と対処法について広く啓発活動を行っている。「被害者に徹底的に寄り添い、最速での問題解決を実現する」をモットーに、法的知識と豊富な経験を駆使して依頼者を救済。法テラス登録相談員として社会貢献にも尽力し、LEC東京リーガルマインド専任講師として後進の育成にも携わる多彩な専門家。大阪司法書士会会員第2667号 / 簡裁認定番号第312416号 / 大阪府行政書士会会員第7123号 / 法テラス登録相談員 / LEC東京リーガルマインド専任講師

監修者:本記事は、闇金問題に精通する司法書士 奥野正智氏(ウイズユー司法書士事務所代表)が内容確認・法的観点からの監修を行いました(監修日:2026年7月)監修内容は、記事内の法的表現および一般的な闇金対策情報の正確性確認に限ります。掲載事務所の選定・順位付けには関与していません。

注意事項

本記事の内容は2026年7月時点の公表情報に基づいて作成しています。

実際の費用・対応状況は変更される場合があります。

記事内容は法的助言ではなく、一般的な情報提供を目的としたものです。

ご相談・依頼の際は、必ず各事務所に最新情報をご確認ください。

実際の費用・対応状況は変更される場合があります。

記事内容は法的助言ではなく、一般的な情報提供を目的としたものです。

ご相談・依頼の際は、必ず各事務所に最新情報をご確認ください。

▼関連URL:各法律事務所オフィシャルサイト